I. GÓC NHÌN KĨ THUẬT

- Cổ phiếu đang bước vào xu hướng tăng khi tạo đáy sau cao hơn đáy trước.

- Giá phản ứng mạnh tại đường MA120, hiện tại đã tiếp tục điều chỉnh về vùng hỗ trợ đường MA50, MA120.

- Khối lượng tăng đáng kể trong các phiên nến tăng so với trung bình 30 phiên trước đó.

- Dựa trên Fibonacci Timezone có thể kỳ vọng rằng HAH sắp có sự biến động giá trong phiên tới.

- Giá mục tiêu ngắn hạn: 45

Giá mục tiêu trung hạn: 51

II. THÔNG TIN KỲ VỌNG

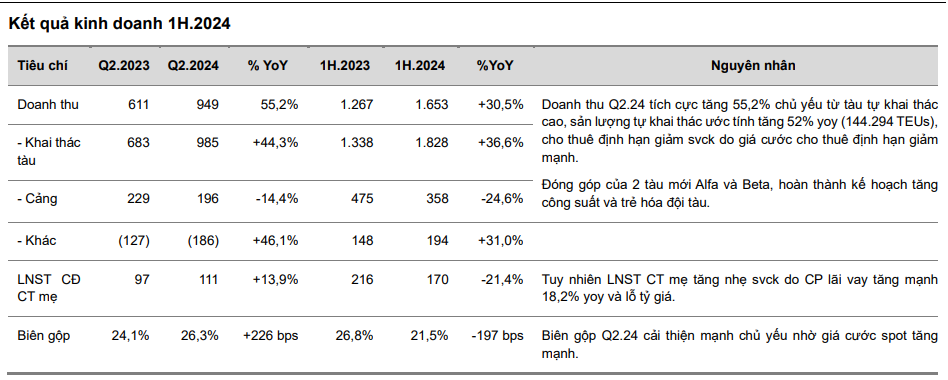

1/ KQKD 1H24

- Doanh thu: 1.653 tỷ đồng, tăng 30,5% YoY

- LNST-CĐTS: 171 tỷ đồng, giảm 20,9% YoY

- Doanh thu vận tải: tăng 30,0% YoY

- Doanh thu khai thác cảng: tăng 41,3% YoY

2/ Triển vọng tươi sáng từ hoạt động vận tải container

Nhu cầu vận tải của HAH sẽ tích cực với mức tăng trưởng sản lượng vận chuyển CAGR dự kiến đạt 18%, nhờ các yếu tố sau:

- Gia tăng công suất khai thác từ việc mở rộng đội tàu giai đoạn 2021–2024;

- Thị trường vận tải nội địa được bảo hộ và kinh tế tăng trưởng;

- Mở rộng khai thác các tuyến quốc tế qua liên doanh với ZIM và ONE, đồng thời linh hoạt cho thuê tàu theo định hạn khi thị trường thuận lợi. Dòng tiền hoạt động của HAH dự kiến duy trì tích cực, giúp công ty giảm nợ gốc, thanh toán lãi vay và giữ vững tình hình tài chính.

3/ Tiềm năng tăng trưởng nhờ vị thế dẫn đầu và chuỗi giá trị hoàn chỉnh

BVSC ước tính LNST-CĐTS tăng trưởng CAGR 15% giai đoạn 2023-2028F nhờ vào các lợi thế cạnh tranh, gồm:

- Doanh nghiệp đầu ngành vận tải container về quy mô đội tàu, hoạt động trong thị trường nội địa được bảo hộ và đang mở rộng ra thị trường quốc tế; và

- Chuỗi giá trị hoàn chỉnh với cảng Hải An là hậu phương vững chắc cũng như các hoạt động kho bãi, depot phụ trợ.

4/ Dự phóng năm 2024 và 2025

BVSC dự phóng doanh thu và LNST-CĐTS của HAH năm 2024 lần lượt là 3.028 tỷ (+15,9% YoY) và 324 tỷ (-15,7%), với mức biên lợi nhuận gộp giảm từ 23,4% năm 2023 xuống 21,7% năm 2024. Bước sang năm 2025, chúng tôi cho rằng HAH sẽ tỏa sáng với doanh thu đạt 3.508 tỷ (+16% YoY) và LNST-CĐTS đạt 491 tỷ (+51,3% YoY), với ước tính biên lợi nhuận gộp sẽ cải thiện lên mức 25,5% trong năm 2025.

Phương pháp định giá DCF và EV/EBITDA để xác định giá hợp lý của HAH là: 51.900 đồng/cp

________________________________________________________________________________________________________________

Chúc quý nhà đầu tư có một tuần giao dịch hiệu quả

________________________________________________________________________________________________________________

THAM GIA NHÓM KHÁCH HÀNG NHẬN KHUYẾN NGHỊ CỔ PHIẾU

Liên hệ mở tài khoản MBS / VPS

Nhật Nguyễn – Zalo: 0901542266

Zalo cộng đồng Top Cổ phiếu (miễn phí): https://zalo.me/g/qoclwo973