Cổ phiếu QNS với kết quả kinh doanh tăng trưởng tốt, chia cổ tức bằng tiền đều đặn, thậm chí một năm còn có nhiều đợt chia cổ tức bằng tiền. Cổ phiếu chuẩn bị vào một sóng tăng mới, anh chị cùng đọc bài viết để hiểu về triển vọng cổ phiếu QNS cũng như điểm mua cổ phiếu nhé.

1.Kết quả kinh doanh quý 3 và 9 tháng đầu năm cổ phiếu QNS

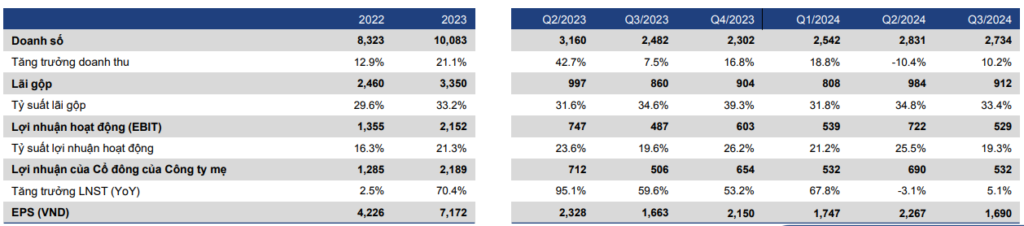

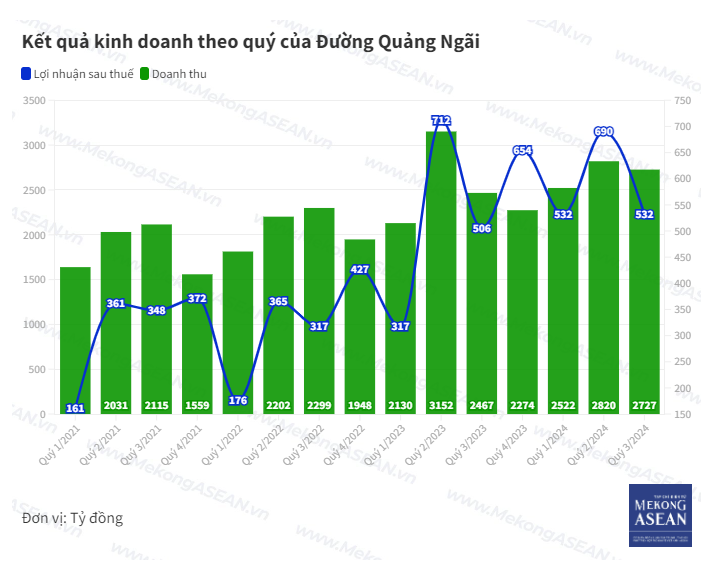

Quý III/2024 QNS ghi nhận doanh thu đạt 2,734 tỷ VND (+10%% YoY) và lợi nhuận sau thuế sau lợi ích CĐTS (LNST) đạt 532 tỷ VND (+5.1% YoY). ). Lũy kế 9T2024, doanh thu và lợi nhuận sau thuế sau lợi ích CĐTS lần lượt đạt: 8,107 tỷ VND (+4% YoY) và 1,755 tỷ VND (+14% YoY).

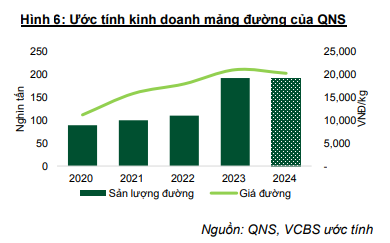

- Mảng Đường: ghi nhận doanh thu và lợi nhuận trước thuế 9T2024 lần lượt đạt: 3,365 tỷ đồng (+4% YoY) và 930 tỷ đồng (+23% YoY). Mảng này ghi nhận sự tăng trưởng chủ yếu đến từ việc giá bán đường +9% YoY.

- Mảng Sữa: ghi nhận doanh thu và lợi nhuận trước thuế 9T2024 lần lượt đạt 3,200 tỷ VND (+3 YoY) và 578 tỷ VND (-6% YoY). Chúng tôi cho rằng mức giảm này chủ yếu bị ảnh hưởng bởi chi phí nhập khẩu nguyên vật liệu đầu vào khi tỷ giá USD/VND tăng trong thời gian qua.

Lũy kế 9 tháng đầu năm, công ty ghi nhận 8.069 tỷ đồng doanh thu thuần và 1.755 tỷ đồng lợi nhuận sau thuế, tăng lần lượt 4% và 14% so với cùng kỳ.

Năm 2024, Đường Quảng Ngãi đặt kế hoạch kinh doanh thận trọng với tổng doanh thu 9.000 đồng và lãi sau thuế 1.341 tỷ đồng, giảm lần lượt 14% và 39% so với nền cao kỷ lục năm trước.

Với kết quả trên, doanh nghiệp đã hoàn thành 90% mục tiêu doanh thu và vượt 31% mục tiêu lợi nhuận năm. Tức, mới chỉ hết quý 3, QNS đã hoàn thành 130% mục tiêu lợi nhuận năm.

Đường Quảng Ngãi là công ty mẹ của Vinasoy (thương hiệu Fami) và sở hữu nhiều nhà máy đa ngành như bia Dung Quất, bánh kẹo Biscafun, nước khoáng Thạch Bích và các nhà máy sản xuất đường lớn.

2.Triển vọng tăng cổ phiếu QNS

Nếu bất động sản có cổ phiếu TCH mạnh nhất về tài chính thì ngành đường có cổ phiếu QNS, đường Quảng Ngãi mỗi năm thu lãi hàng trăm tỷ nhờ gửi tiền Ngân hàng.

Tại thời điểm cuối quý 3/2024, tổng tài sản của Đường Quảng Ngãi đạt hơn 13.000 tỷ đồng, tăng gần 1.000 tỷ đồng so với đầu năm. Chiếm tỷ trọng lớn nhất là tiền gửi ngân hàng với hơn 7.000 tỷ đồng, chiếm 54% tổng tài sản. Trong 9 tháng đầu năm 2024, công ty nhận gần 175 tỷ đồng lãi tiền gửi, tiền cho vay.

>>> Hơn 50% tài sản là tiền, một doanh nghiệp ung dung thu lời “khủng” mỗi ngày nhờ gửi ngân hàng

Nợ phải trả của công ty ở mức hơn 3.600 tỷ đồng, tăng nhẹ so với đầu năm. Trong đó, dư nợ tài chính hơn 2.300 tỷ đồng, giảm hơn 100 tỷ đồng so với đầu năm và hoàn toàn là nợ vay ngắn hạn tại các ngân hàng thương mại.

Vốn chủ sở hữu của Đường Quảng Ngãi tại thời điểm cuối tháng 9/2024 ở mức 9.380 tỷ đồng, gồm 3.676 tỷ đồng vốn góp của chủ sở hữu và 5.229 tỷ đồng lợi nhuận sau thuế chưa phân phối.

a.Mảng đường

Tăng sản lượng trong nửa cuối năm và giá bán đường được kỳ vọng neo cao.

Về mặt sản lượng, như đã đề cập ở trên, để bù đắp cho sản lượng thiếu hụt khi không

nhập khẩu đường tinh luyện, QNS sẽ tập trung

(1) đẩy mạnh vùng nguyên liệu, mở rộng diện tích trồng mía từ 29 ha lên 32 ha

(2) phát triển công nghệ, tăng hiệu suất thu hồi đường trên mía, hiện nay hiệu suất của QNS đạt 8,8 tấn mía/tấn đường, đủ khả năng cạnh tranh với Thái Lan đang ở mức bình quân 9,4 tấn mía/tấn đường. Theo đó, sản lượng mía của QNS có thể tăng thêm 20 ngàn tấn trong năm nay, bù đắp cho mức sụt giảm 25 ngàn tấn trong nửa đầu năm. Như vậy, chúng tôi dự báo tổng sản lượng sản xuất của năm 2024 chỉ

giảm nhẹ, và có thể đạt khoảng 220 ngàn tấn (-2,2% svck).

Giá đường Việt Nam được kỳ vọng tăng do

- Trên thị trường thế giới: Đường kì hạn tháng 3.2025 hình thành xu hướng tăng rõ rệt, sản lượng đường

của Thái Lan bị ảnh hưởng bởi thời tiết không thuận lợi, cháy rừng lan rộng tại Brazil đã ảnh hưởng tới mùa vụ 2024/25 của nước này, Ấn Độ dự kiến hạn chế xuất khẩu đường nhằm đảm bảo nguồn cung trong nước và sản xuất ethanol. - Tại Việt Nam, các biện pháp chống bán phá giá, áp thuế và hạn ngạch đối với đường

nhập khẩu từ Thái Lan và các nước ASEAN đã được ban hành, một số nỗ lực kiểm

soát buôn lậu bao gồm tăng cường công tác an ninh biên giới, đàm phán giữa hiệp hội

đường Việt Nam và Thái Lan đang được triển khai

b.Mảng sữa đậu nành

Tiêu thụ sữa có dấu hiệu được cải thiện cùng giá nguyên liệu đầu vào sụt giảm

Trong bối cảnh thu nhập người dân dần hồi phục, cùng với chính sách giảm thuế VAT cho

các sản phẩm tiêu dùng, ngành sữa tuy vẫn đang có mức tăng trưởng âm, nhưng mức giảm

đang có xu hướng thu hẹp. Sản lượng tiêu thụ của QNS dự kiến sẽ tiếp tục tăng trưởng

nhẹ khi công ty (1) duy trì chính sách giảm giá sản phẩm nhằm tăng tính cạnh tranh, (2)

phát triển các dòng sản phẩm mới nhãn hiệu Veyo tập trung vào khu vực thành thị thu nhập

cao trong tháng 6 này, (3) tiếp tục mở rộng kênh bán hàng, đặc biệt là kênh MT tại các chuỗi

siêu thị, cửa hàng tiện lợi và sàn TMĐT.

c.Mảng điện

QNS gần như bán toàn bộ điện cho EVN với giá 7,03 cent/KW. Sản lượng

điện sẽ phụ thuộc vào công suất ép mía.

Theo chia sẻ từ QNS, với dự án “Đầu tư mở rộng, nâng công suất hệ thống chế biến đường

từ mía lên 25.000 TMN, điện lên 135 MW”, Công ty đang ở bước đánh giá tác động môi

trường từ công ty tư vấn, chuẩn bị kí hợp đồng với công ty tư vấn thiết kế và bước tư vấn

đưa vào quy hoạch điện 8. Dự án này dự kiến sẽ đi vào hoạt động từ T11/2026 với kinh phí

dự toán 2.000 tỷ đồng, trong đó 1.200 tỷ đồng là nâng cấp nhà máy mía, 800 tỷ đồng là lắp

máy phát 40 MW.

Đối với nhà máy Ethanol, QNS vẫn chưa triển khai, dừng ở bước tiếp nhận tài liệu từ công

ty tư vấn tại châu Âu.

3.Giá mục tiêu cổ phiếu QNS(Target)

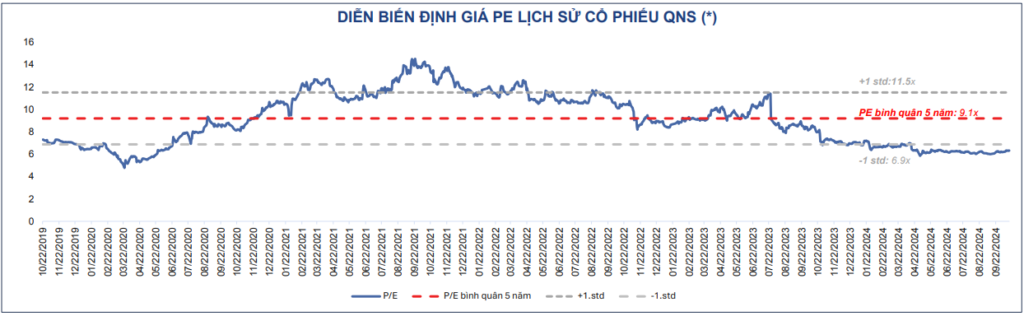

QNS đang giao dịch tại mức PE 6.2 lần, hiện đang chiết khấu 31% so với mức bình quân 5 năm gần nhất.

VCBS ước tính giá mục tiêu đạt 57.000 đồng/cp, tương đương với P/E mục tiêu đạt 10,0x dựa trên 2 phương pháp chiết khấu FCFF và so sánh P/E với tỷ trọng 50/50.

Tôi hướng tới vùng giá 55.000-60.000/1cổ phiếu QNS trong trung hạn.

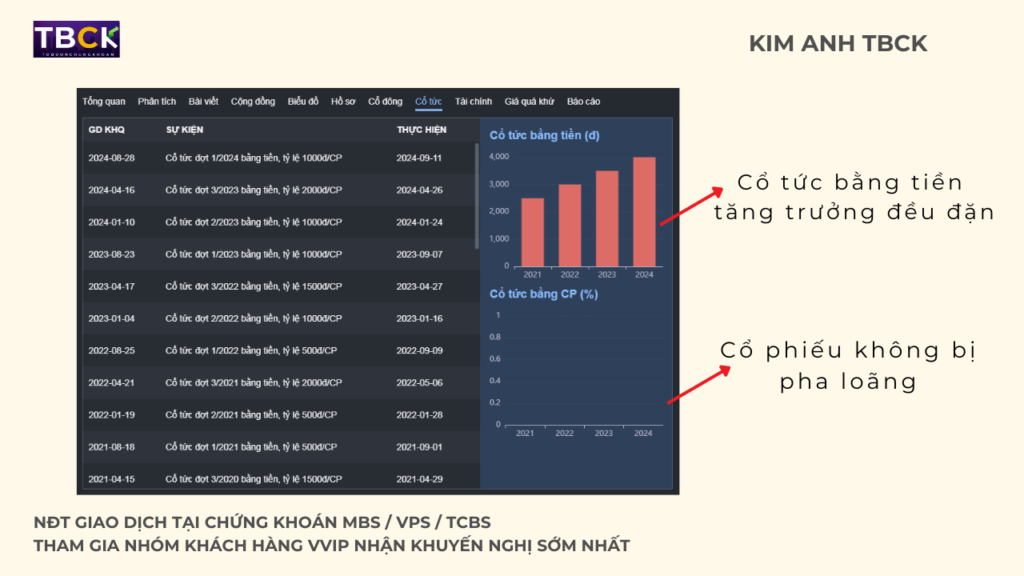

Năm 2023, với việc kinh doanh thuận lợi và đạt mức lợi nhuận kỷ lục, QNS trả cổ tức tiền mặt tỷ lệ 40%. Theo kế hoạch năm 2024, công ty dự kiến chia tỷ lệ cổ tức ở mức 15% hoặc cao hơn, chi trả bằng tiền mặt. Vào tháng 9 vừa qua, công ty đã tạm ứng đợt cổ tức đầu tiên với tỷ lệ 10%.

QNS hiện có tỷ lệ trả cố tức khá cao, thường khoảng 30 – 40%/năm. Tỷ suất cổ tức của QNS khá hấp dẫn, dao động trong khoảng 5,7% – 8,7% trong 3 năm gần đây.

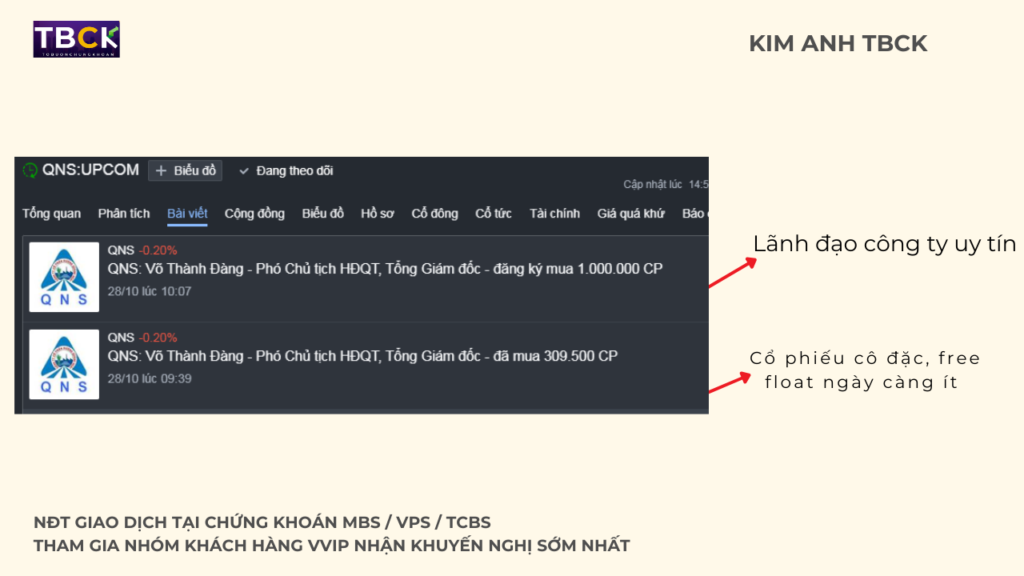

Với việc trả cổ tức tiền mặt đều đặn, tăng trưởng tỷ lệ cổ tức không ngừng, lãnh đạo liên tục mua => cổ phiếu ngày càng cô đặc => QNS là một cổ phiếu cực kì đáng đầu tư.

4.Điểm mua cổ phiếu QNS

Để được tư vấn điểm mua cũng như chiến lược mua với cổ phiếu đường Quảng Ngãi – QNS, nhà đầu tư liên hệ Admin Kim Anh TBCK để được tham gia vào hệ thống khách hàng, nhận quyền lợi ưu tiên.

Đọc thêm>>> DGW – Tiềm năng bứt phá cuối năm 2024

NHẬN CƠ HỘI ĐẦU TƯ SIÊU LỢI NHUẬN:

Liên hệ: 0978613348(Kim Anh – Admin Tổ Buôn Chứng Khoán)

Tham gia >>> nhóm khuyến nghị cổ phiếu hàng ngày miễn phí