Khuyến nghị 4 Cổ phiếu Ngân hàng nên đầu tư nhất 2025 dựa trên tiêu chí: Kết quả kinh doanh, Chất lượng tài sản cải thiện và Có kế hoạch tăng vốn. Nối tiếp sự thành công của nhóm ngành Cổ phiếu Đầu tư công, đội ngũ TBCK đưa ra chủ đề Cổ phiếu Ngân hàng 2025

A. Luận điểm dành cho Cổ phiếu Ngân hàng 2025

1. Động lực từ tín dụng cho Cổ phiếu Ngân hàng

Tín dụng toàn hệ thống Ngân hàng ghi nhận mức tăng trưởng 15,08% hết 2024, cao hơn so với mức tăng trưởng cùng kỳ 2023 với động lực chính đến từ Ngân hàng phân khúc khách hàng doanh nghiệp, trong khi tín dụng bán lẻ hồi phục chậm. Các ngân hàng tư nhân có tỷ trọng cho vay doanh nghiệp BĐS, xây dựng ở mức cao ghi nhận mức tăng trưởng khả quan hơn so với trung bình ngành như Cổ phiếu Ngân hàng TCB, HDB, LPB, NAB, MSB

Nhu cầu tín dụng dự báo gia tăng mạnh trong năm phục hồi 2025, kỳ vọng tăng trưởng tín dụng toàn ngành đạt mức 15-16% với các yếu tố:

- Môi trường lãi suất thấp kỳ vọng duy trì nửa đầu 2025, cầu tín dụng và dự báo tăng lãi suất nửa sau 2025

- Chính phủ tập trung tháo gỡ các pháp lý ngành Bất động sản giúp thu hút thêm vốn tín dụng.

- Đầu tư công với kế hoạch tham vọng và các dự án cơ sở hạ tầng trọng điểm, qua đó tăng nhu cầu tín dụng trong các lĩnh vực xây dựng, vật liệu…

- Nhu cầu tín dụng bán lẻ phục hồi theo đà của thu nhập, với dữ liệu GDP dự kiến tăng mạnh 7,2%, phấn đấu tăng 8% trong năm 2025 và nguồn cung bất động sản tại các đô thị lớn cải thiện

2. NIM tăng nhẹ trong năm 2025. Casa tiếp tục phục hồi

Khi chi phí vốn được hỗ trợ bởi mặt bằng lãi suất huy động duy trì mức thấp và kỳ vọng tỷ giá hạ nhiệt kéo giảm lãi suất trên thị trường 2, trong khi dư địa giảm tiếp lãi suất đầu ra không còn nhiều. Tiềm năng mở rộng NIM mạnh mẽ thuộc về nhóm ngân hàng tư nhân có thế mạnh về bán lẻ và CASA, có chất lượng tài sản tốt, tập khách hàng có khả năng trả nợ hồi phục nhanh chóng.

Nền kinh tế và thị trường bất động sản hồi phục giúp đẩy mạnh nhu cầu tín dụng. Trong khi đó, gói và chính sách hỗ trợ lãi suất sẽ thu hẹp khi nền kinh tế hồi phục.

3. Chất lượng tài sản cải thiện hỗ trợ nhóm Cổ phiếu Ngân hàng

Cùng với đà phục hồi của nền kinh tế, cũng như hiệu quả từ các chính sách nối tiếp nhằm hỗ trợ các khách hàng gặp khó khăn (do môi trường kinh doanh không thuận lợi, thiên tai…) của Chính phủ và NHNN. Có sự phân hóa giữa các nhóm ngân hàng:

- Nhóm ngân hàng chất lượng tài sản tốt sẽ ghi nhận nợ xấu kiểm soát ở mức vừa phải.

- Áp lực nợ xấu vẫn hiện hữu với một số ngân hàng có tập khách hàng tái cơ cấu chưa thể phục hồi trong trường hợp Thông tư 02 không được gia hạn sau 31/12/2024, và rủi ro nợ kéo theo trên CIC đặc biệt với các doanh nghiệp trong lĩnh vực BĐS, năng lượng có lượng trái phiếu sắp đến hạn lớn. Nhóm ngân hàng có tỷ lệ nợ tái cơ cấu cao, tỷ lệ bao phủ nợ xấu thấp có thể sẽ phải đối mặt với áp lực trích lập tăng cao trong Q4.2024 – 2025

4. Triển vọng hoạt động tăng vốn tích cực cho Cổ phiếu Ngân hàng 2025

Trong 2025, hoạt động tăng vốn của các ngân hàng sẽ diễn ra sôi động. Nhằm bổ sung vốn nhiều ngân hàng cân nhắc các đối tác ngoại, như TCB đang cân nhắc bán 10 – 15% cổ phần cho nhà đầu tư ngoại. NHTM có vốn nhà nước như VCB và BID lên kế hoạch hoàn thành phát hành riêng lẻ cho nhà đầu tư nước ngoài ngay từ đầu năm. Thêm vào đó, các ngân hàng đang có tỷ lệ sở hữu nước ngoài ở mức rất thấp (EIB, LPB, NCB,…) nên còn nhiều dư địa cho việc tăng vốn qua hình chức chào bán NĐT ngoại

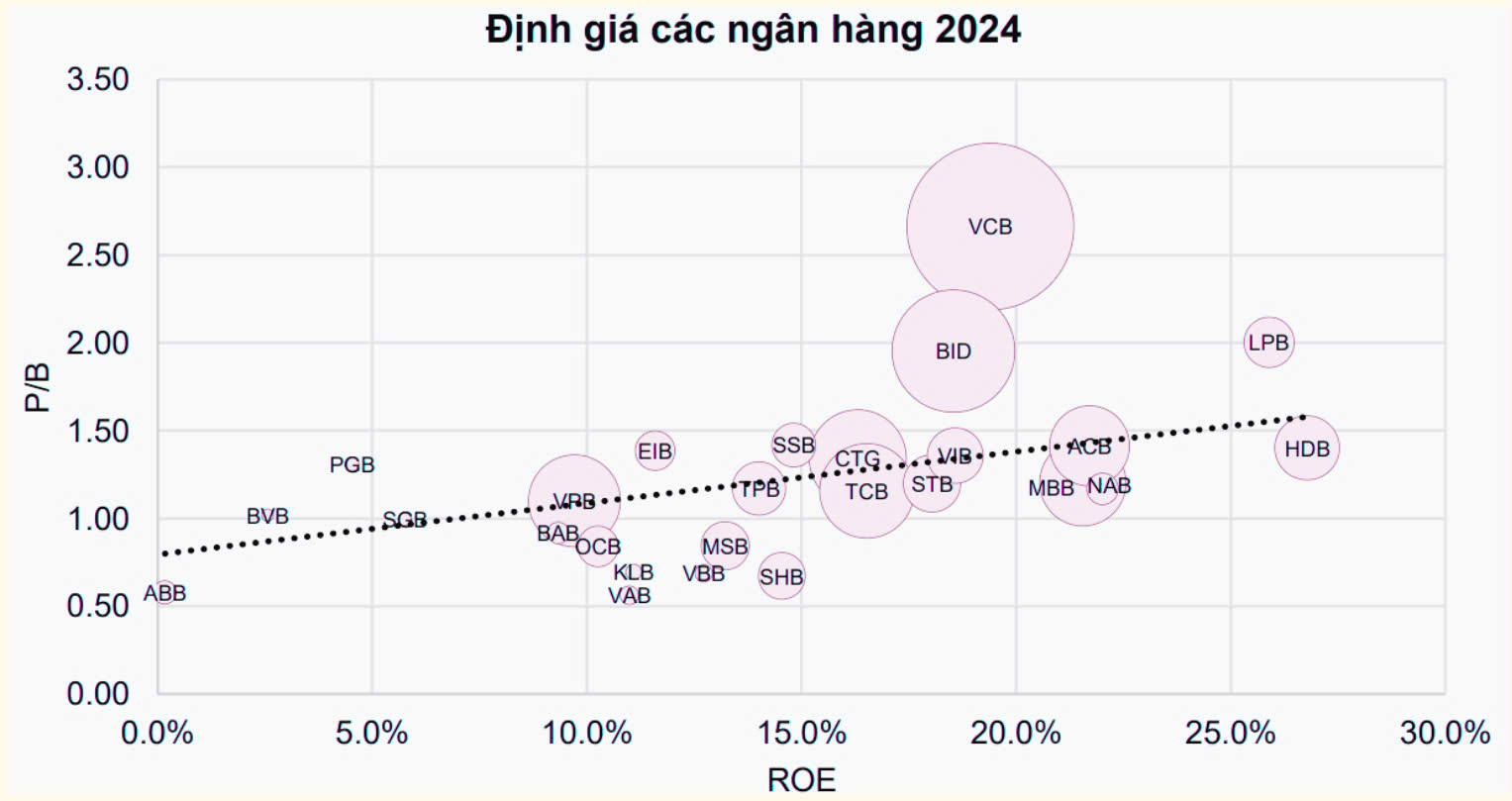

5. Đánh giá Cổ phiếu Ngân hàng 2025

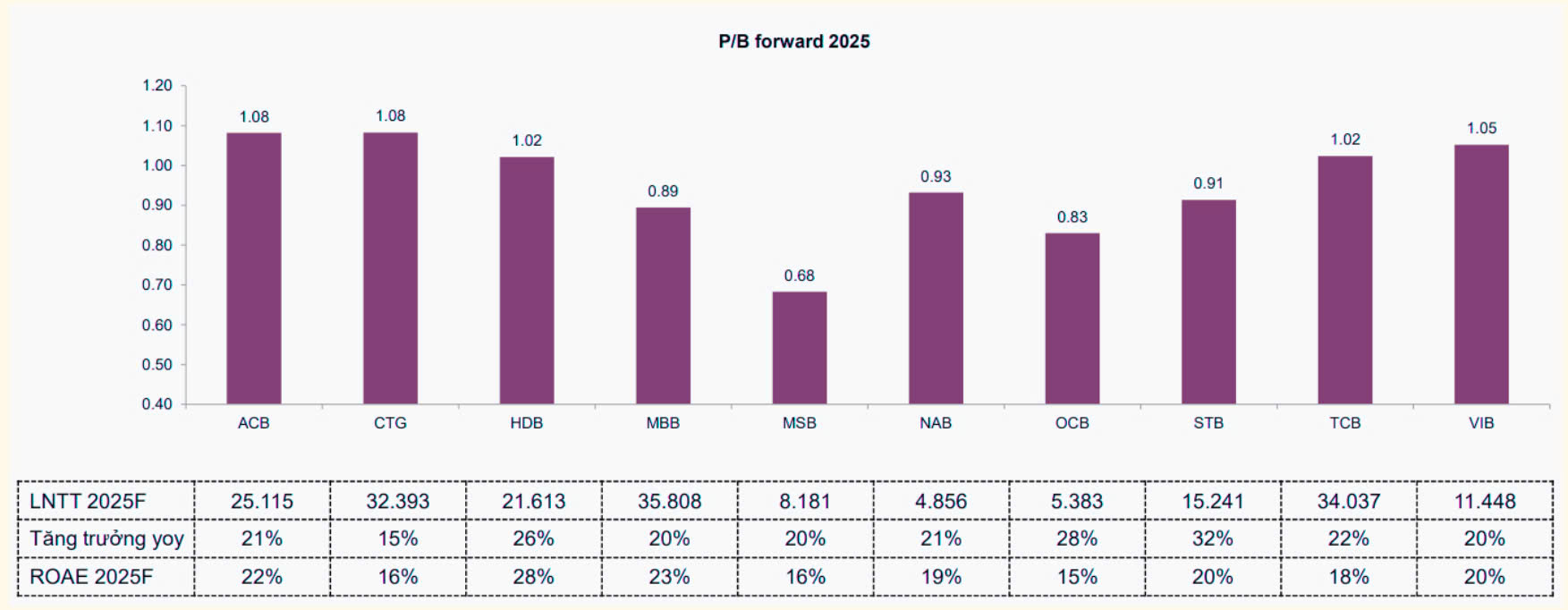

- P/B ngành ngân hàng đang ở mức 1,51x cuối 2024, thấp hơn nhiều với mức trung bình 5 năm là 1,7x

Với triển vọng chất lượng tài sản và lợi nhuận được cải thiện đáng kể trong năm 2025, cổ phiếu Ngân hàng vẫn hấp dẫn trong danh mục đầu tư. Thời điểm thị trường lình xình và rung lắc theo diễn biến chung của tình hình thị trường chứng khoán thế giới sẽ là cơ hội để tích lũy Cổ phiếu Ngân hàng tiềm năng (kết quả kinh doanh tốt, chất lượng tài sản được cải thiện, có kế hoạch tăng vốn) cho mục tiêu đầu tư dài hạn. - Cổ phiếu Ngân hàng nên đầu tư nhất 2025 là các ngân hàng có chất lượng tài sản tốt và duy trì tốc độ tăng trưởng vượt trội so với ngành, bao gồm: ACB, CTG, MBB, STB, TCB

ĐỂ NHẬN SỚM NHẤT DANH MỤC CỔ PHIẾU, THAM GIA NHÓM KHÁCH HÀNG VVIP

Zalo cộng đồng Top Cổ phiếu (miễn phí): https://zalo.me/g/gnkhbd961

B. Danh mục 4 Cổ phiếu Ngân hàng nên đầu tư nhất 2025: STB, ACB, TCB, MBB

Admin Quân Chứng của Tổ buôn Chứng khoán đưa ra danh mục cổ phiếu dựa trên kỳ vọng cá nhân

1. Cổ phiếu Ngân hàng STB

Sacombank (STB) ghi nhận kết quả kinh doanh vượt trội sau tái cấu trúc, đặc biệt trong quý 4/2024 với lợi nhuận trước thuế (LNTT) ước đạt 4.600 tỷ đồng, tăng 68% so với cùng kỳ năm trước (YoY). Lũy kế cả năm 2024, LNTT của STB ước đạt 12.694 tỷ đồng, tăng 32% YoY, đánh dấu mức cao nhất từ trước đến nay.

Hiệu quả hoạt động của STB cũng thuộc nhóm dẫn đầu ngành với: ROE đạt 20,23%. ROA đạt 1,46%

Động lực tăng trưởng đến từ: Tăng trưởng tín dụng tốt, Thu nhập ngoài lãi từ việc bán các khoản nợ liên quan đến Khu công nghiệp Phong Phú, Giảm chi phí dự phòng tín dụng.

Tăng trưởng tín dụng tốt. Kết thúc năm 2024, tổng tài sản của STB ước đạt trên 29 tỷ USD, tăng 7% so với đầu năm (YTD). Huy động vốn và dư nợ tín dụng đều tăng trưởng ấn tượng 12% YoY, lần lượt đạt 649 nghìn tỷ đồng và 542 nghìn tỷ đồng. Đây là mức tăng trưởng tín dụng cao nhất trong 3 năm gần đây (2022-2024).

Chất lượng tài sản tăng cường. Sau hơn 7 năm tái cấu trúc, STB đã giải quyết xong các vấn đề tồn đọng, giúp chất lượng tài sản cải thiện rõ rệt. Tỷ lệ nợ xấu giảm mạnh từ 4,67% năm 2017 xuống còn 2,28% vào năm 2023. Kết thúc 9 tháng đầu năm 2024, tỷ lệ nợ xấu ở mức 2,47%.

Kỳ vọng nào để tạo ra đột biến:

- Hoàn tất thoái vốn tại Khu công nghiệp Phong Phú: Bắt đầu từ năm 2016, STB đã đấu giá thành công Khu công nghiệp Phong Phú và thu về 20% tổng giá trị. Dự kiến, STB sẽ ghi nhận thêm 40% giá trị trong năm 2025 và 40% còn lại trong năm 2026 theo tiến độ hoàn thành hồ sơ pháp lý. Khoản phải thu trong năm 2025 từ thương vụ này ước đạt 3.174 tỷ đồng.

- Lợi nhuận tiềm năng từ việc thanh lý tài sản đảm bảo nợ xấu tại VAMC là 32.5% vốn điều lệ. STB đã trình NHNN phương án bán đấu giá cổ phần và dự kiến sẽ hoàn tất vào năm 2025. Nhưng vẫn tồn tại rủi ro việc bán cổ phiếu có thể bị kéo dài đến năm 2026 vì quá trình thực hiện có thể lâu hơn dự kiến.

2 kịch bản định giá cho STB:

- Định giá chiết khấu lợi nhuận thặng dư và P/B, mức giá hợp lý đối với STB là 38,800Đ/CP upside 8%

- Trong trường hợp STB bán đấu giá thành công lô 32.5% cổ phần trong 2025 giá trị hợp lý cho mỗi cổ phiếu STB tối thiểu là 45,000/cp, upside 25% giá hiện tại (Giá cổ phiếu sẽ chạy dần trước kỳ vọng)

2. Cổ phiếu Ngân hàng ACB

Tín dụng tiếp tục tăng trưởng tích cực trong những tháng cuối năm 2024 và 2025 (19,1% tính từ đầu năm, hoặc 4,65% so với quý trước) với động lực đến từ sự hồi phục rõ nét của nhóm khách hàng cá nhân trong khi nhu cầu tín dụng nhóm KHDN vẫn tăng trưởng khả quan nhờ nền kinh tế kỳ vọng có những diễn biến thuận lợi hơn

NIM kỳ vọng được cải thiện và Hiệu quả sinh lời ở mức cao nhờ kiểm soát tốt chi phí và chất lượng tài sản. Mặc dù tỷ lệ nợ xấu có xu hướng tăng trong giai đoạn 2023-2024 nhưng chất lượng tài sản vẫn được kiểm soát mức tốt so với trung bình ngành và tỷ lệ nợ xấu sẽ được cải thiện kể từ năm 2025 khi môi trường kinh doanh thuận lợi hơn cũng như khả năng trả nợ của khách hàng có thêm thời gian để cải thiện

Kỳ vọng thị trường bất động sản miền Nam phục hồi sẽ hỗ trợ ACB trong việc giải quyết nợ xấu và cải thiện thu nhập từ thu hồi nợ trong năm 2025. Tổng các khoản vay tái cơ cấu theo Thông tư 02 chiếm 1,14 nghìn tỷ đồng (-15% so với quý trước) cho 340 khách hàng tính đến Q4/2024.

Định giá cổ phiếu ACB:

ACB hiện đang giao dịch ở mức P/B là 1,3x, thấp hơn mức trung bình 5 năm là 1,7x. Mục tiêu 1 năm là 31.000Đ, tương đương upside 24%

3. Cổ phiếu Ngân hàng TCB

Tín dụng của TCB được kỳ vọng tiếp tục tăng trưởng tích cực trong những tháng cuối năm 2024 và cả năm 2025. Động lực chính đến từ sự hồi phục của thị trường bất động sản, xây dựng và nhu cầu vay mua nhà ở gia tăng.

Biên lãi thuần (NIM) được cải thiện:

- Tỷ lệ tiền gửi không kỳ hạn (CASA) duy trì ở mức cao. TCB tiếp tục chú trọng gia tăng đầu tư và đẩy mạnh các chương trình tiếp cận khách hàng theo chuỗi, giúp duy trì CASA ở mức cao. Thêm vào đó, tỷ lệ vốn ngắn hạn cho vay trung dài hạn đang có xu hướng giảm, tạo dư địa cho TCB tăng cường huy động vốn ngắn hạn, từ đó giảm áp lực lên chi phí vốn.

- Tối ưu hóa chi phí vốn: Cơ cấu huy động linh hoạt giúp TCB tối ưu hóa chi phí vốn hiệu quả.

Đa dạng hóa nguồn thu nhập ngoài lãi, thúc đẩy tăng trưởng lợi nhuận: TCB đang tích cực đa dạng hóa nguồn thu ngoài lãi, mang lại tiềm năng tăng trưởng lợi nhuận khả quan, cụ thể:

- Thu nhập từ phí dịch vụ đầu tư tăng: Lợi thế dẫn đầu trong mảng dịch vụ đầu tư thông qua công ty con TCBS sẽ giúp TCB gia tăng thu nhập từ phí dịch vụ trong thời gian tới. Hoạt động tư vấn phát hành và phân phối trái phiếu, vốn là thế mạnh của TCBS, đã bắt đầu có những dấu hiệu cải thiện.

- Mở rộng sang lĩnh vực bảo hiểm phi nhân thọ: Việc thành lập TCGIns (công ty bảo hiểm phi nhân thọ) sẽ mở ra nguồn thu nhập mới, góp phần đa dạng hóa nguồn thu cho TCB.

Định giá Cổ phiếu Ngân hàng TCB

TCB hiện đang giao dịch ở mức P/B là 1,1x. thấp hơn mức trung bình lịch sử kể từ năm 2018 là 1,4x. Mục tiêu 1 năm là 28.700Đ, tương đương upside 20%

4. Cổ phiếu Ngân hàng MBB

MBB được dự báo sẽ đạt mức tăng trưởng tín dụng ấn tượng, trên 20% trong cả năm 2024 và 2025. Động lực tăng trưởng đến từ cả hai mảng: tín dụng bán buôn và bán lẻ. Hơn nữa, MBB được ưu tiên tăng trưởng tín dụng nhanh hơn 1,5 – 2 lần so với trung bình ngành do nhận chuyển giao bắt buộc ngân hàng Oceanbank.

Biên lãi thuần (NIM) phục hồi mạnh mẽ:

- Tỷ lệ tiền gửi không kỳ hạn (CASA) cao nhất ngành (36%): CASA của MBB có cơ cấu cân bằng từ cả khách hàng cá nhân và doanh nghiệp, giúp giảm chi phí vốn.

- Khả năng sinh lời cải thiện: Khi khách hàng quay lại trả nợ và MBB đẩy mạnh cho vay bán lẻ (chiếm 43% dư nợ, mục tiêu 50%), tỷ suất sinh lời dự kiến sẽ tăng.

Thu nhập từ phí dịch vụ khả quan: Với tệp khách hàng cá nhân tăng nhanh, hiện đạt trên 30 triệu, hoạt động bán chéo sản phẩm dịch vụ của MBB phục hồi tốt trong năm 2024. Thu nhập ngoài lãi từ mảng này được kỳ vọng sẽ tiếp tục đóng góp tích cực.

Chất lượng tài sản được cải thiện:

- Tỷ lệ bao phủ nợ xấu (LLCR) nâng lên trên 100%: Cho thấy khả năng dự phòng rủi ro tốt hơn.

- Tỷ lệ nợ xấu (NPL) giảm xuống dưới 2%: Nhờ việc khách hàng bị hạ nhóm nợ theo CIC trong quý 3/2024 được kỳ vọng chuyển về nhóm nợ đủ tiêu chuẩn trong quý 4/2024.

Thêm vào đó, việc các khách hàng lớn như Novaland đang được đẩy mạnh tháo gỡ pháp lý sẽ hỗ trợ cải thiện chất lượng tài sản của MBB trong năm 2025.

Định giá Cổ phiếu Ngân hàng MBB

MBB hiện đang giao dịch tại mức P/B là 1,06x, thấp hơn mức trung bình lịch sử là 1,4x. Mục tiêu 1 năm là 25.200Đ, tương đương upside 15%

Khi Thông tư 02 hết hiệu lực nhưng tác động lên chất lượng tài sản của các ngân hàng là có thể kiểm soát được trong năm 2025. Lý do là các ngân hàng đã ghi nhận tốc độ hình thành nợ có vấn đề chậm lại khi dòng tiền hoạt động của người đi vay dần được cải thiện xuyên suốt cả năm 2024. Kỳ vọng khả năng trả nợ của người đi vay sẽ tiếp tục được tăng cường trong bối cảnh điều kiện kinh doanh và kinh tế vĩ mô của Việt Nam vẫn tăng trưởng tốt và hoạt động kinh tế phục hồi

Một số ít ngân hàng như VPB, với các khoản nợ tái cơ cấu đáng kể liên quan đến các khách hàng lớn và tỷ lệ bao phủ nợ xấu thấp sẽ có rủi ro tài sản cao nhất. Ngân hàng này vẫn phải đối mặt chủ yếu với các vấn đề còn tồn đọng trong lĩnh vực bất động sản, trong đó một số nhà phát triển bất động sản vẫn đang vướng mắc các vấn đề pháp lý hoặc nhu cầu thấp tại các dự án mới của họ

Trên đây là các thông tin kỳ vọng cho bức tranh Cổ phiếu Ngân hàng trong 2025 và các cổ phiếu tiềm năng. Nối tiếp các báo cáo Cổ phiếu ngành Ngân hàng tháng 9.2024 đã trải qua giai đoạn tăng tốt. Quý nhà đầu tư tham khảo và cân nhắc kỹ trước khi tự đưa ra quyết định đầu tư

THAM GIA NHÓM HỘI VIÊN VVIP NHẬN KHUYẾN NGHỊ CỔ PHIẾU

Liên hệ mở tài khoản MBS / VPS / TCBS tham gia nhóm Khách hàng VIP

MR Quân Chứng – Zalo: 0981.562.850

Trợ lý – Zalo: 0382.826.299

Thông tin quá hữu ích !! Cảm ơn ad Quân rất nhiều ạ

hay