PVB là doanh nghiệp duy nhất tại Việt Nam hoạt động trong lĩnh vực bọc ống dầu khí, sở hữu nhà máy hiện đại nhất Đông Nam Á với công suất từ 100.000 – 480.000 mét/năm. Nhờ lợi thế độc quyền, PVB đã giành được phần lớn hợp đồng bọc ống trong nước từ năm 2010 đến nay.

>>> Xem thêm: Cổ phiếu DPR 2025

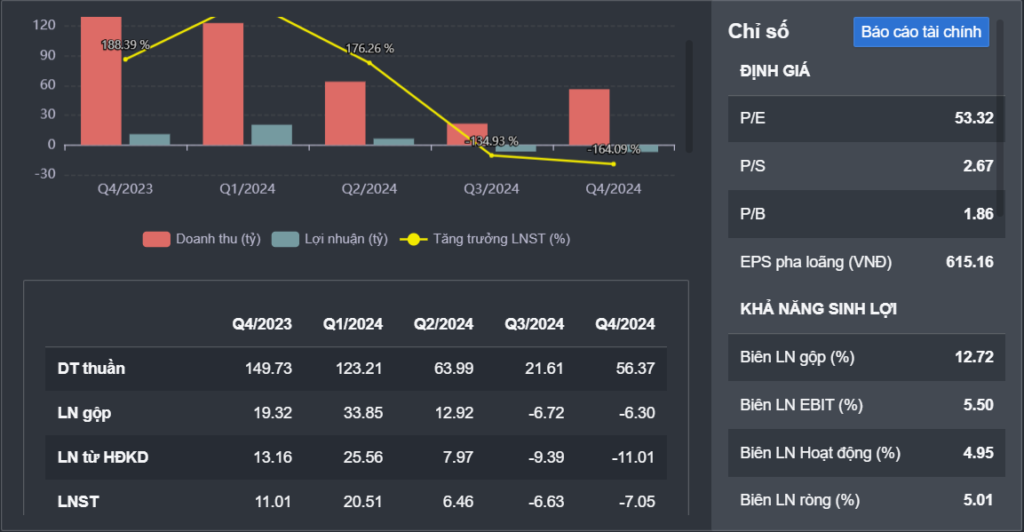

Kết quả kinh doanh năm 2024:

- Tổng quan: Doanh thu đạt 265 tỷ đồng (+9% yoy), LNST đạt 13 tỷ đồng (+295% yoy), lần lượt hoàn thành 126% và 583% KHKD năm 2024 của doanh nghiệp, đây là kết quả khả quan, phản ánh sự phục hồi mạnh mẽ của doanh nghiệp.

- Q4/2024: Doanh thu quý 4 đạt 56 tỷ đồng, giảm 62% so với cùng kỳ năm trước, trong khi LNST ghi nhận khoản lỗ 7 tỷ đồng, so với mức lợi nhuận 11 tỷ đồng cùng kỳ. Kết quả kinh doanh suy giảm mạnh chủ yếu do cùng kỳ PVB đã ghi nhận doanh thu từ giai đoạn đầu của dự án Kình Ngư Trắng.

Triển vọng cổ phiếu PVB 2025

- Dự án Lô B – Ô Môn: Đây là động lực tăng trưởng chính cho PVB trong các năm tới. Với tổng chiều dài đường ống 433km, dự án này mang lại doanh thu lớn và giúp công ty duy trì vị thế độc quyền trong mảng bọc ống.

- Sự phục hồi của ngành dầu khí: Giá dầu duy trì ở mức cao, các dự án dầu khí nội địa được tái khởi động, thúc đẩy nhu cầu về dịch vụ bọc ống.

- Tăng trưởng doanh thu và lợi nhuận: Doanh thu năm 2025 dự báo đạt 700 tỷ đồng (+164% YoY), LNST đạt 35 tỷ đồng (+166% YoY). Năm 2026, doanh thu có thể đạt 1.357 tỷ đồng (+94% YoY), lợi nhuận sau thuế ước đạt 59 tỷ đồng.

- Định giá hấp dẫn: VCBS định giá mục tiêu 39.081 đồng/cổ phiếu, tương ứng với tiềm năng tăng trưởng 19.15% (giá hiện tại 32.800 đồng/cổ phiếu). Lợi thế độc quyền cùng sự hồi phục của ngành dầu khí và các hợp đồng bọc ống lớn sẽ giúp PVB trở thành cơ hội đầu tư hấp dẫn trong trung và dài hạn.

Thách thức hiện tại

Các dự án trong nước chậm tiến độ

Sau giai đoạn đỉnh cao của ngành dầu khí từ 2010 đến 2014, các dự án trong nước chứng kiến sự chậm tiến độ, đặc biệt là dự án Lô B – Ô Môn. Việc chậm khởi động các dự án này tạo áp lực lớn đến doanh thu và lợi nhuận của PVB.

Biến động chi phí nguyên vật liệu đầu vào

Trong những năm có hợp đồng bọc đường ống, chi phí nguyên vật liệu là chi phí lớn nhất, chiếm trên 40% tổng chi phí hoạt động của công ty. Các vật tư như hạt nhựa, quặng sắt, vải lưới đều phải nhập khẩu, chịu ảnh hưởng từ giá nguyên vật liệu toàn cầu và tỷ giá ngoại tệ. Sự biến động này gây ảnh hưởng tiêu cực đến KQKD của công ty.

Biến động tỷ giá

Khoảng 40% nguyên liệu thô đến từ các nhà cung cấp nước ngoài nên PVB phải thực hiện giao dịch bằng ngoại tệ. Tỷ giá USD/VND tăng 5% so với đầu năm đã làm tăng chi phí tài chính, khiến công ty đối mặt với rủi ro tỷ giá.

Ref: Thông tin trong bài được tham khảo từ các nguồn báo cáo của VCBS

________________________________________________________________________________________________________________

Trên đây là các thông tin kỳ vọng cho Cổ phiếu PVB trong 2025. Quý nhà đầu tư tham khảo và cân nhắc kỹ trước khi tự đưa ra quyết định đầu tư

_________________________________________________________________________________________________________

THAM GIA NHÓM KHÁCH HÀNG NHẬN KHUYẾN NGHỊ CỔ PHIẾU

Liên hệ mở tài khoản MBS / VPS

Nhật Nguyễn – Zalo: 0901542266

Zalo cộng đồng (miễn phí): https://zalo.me/g/qoclwo973