Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) là doanh nghiệp hàng đầu cung cấp dịch vụ kỹ thuật cho ngành dầu khí tại Việt Nam. PVS hoạt động trong các mảng chính như thiết kế, xây dựng công trình dầu khí, quản lý kho nổi (FSO/FPSO), khảo sát địa chất, dịch vụ cảng biển và hỗ trợ các dự án năng lượng tái tạo. PVS giữ vai trò quan trọng trong hệ sinh thái của Tập đoàn Dầu khí Việt Nam (PVN).

1. Hiệu suất tài chính và KQKD:

1. Kết quả kinh doanh 2024:

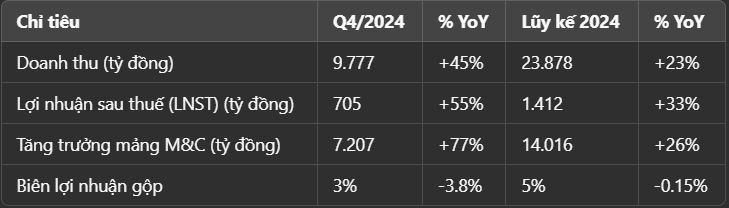

- Trong Quý 4/2024, PVS ghi nhận doanh thu thuần 9.777 tỷ đồng (+44% YoY) và lợi nhuận sau thuế đạt 705 tỷ đồng (+56% YoY). Kết quả này đến từ tăng trưởng lợi nhuận liên doanh, liên kết và khoản hoàn nhập dự phòng bảo hành từ các dự án hoàn thành.

- Lũy kế cả năm 2024, PVS đạt doanh thu 23.880 tỷ đồng (+23% YoY) và lợi nhuận sau thuế 1.412 tỷ đồng (+33% YoY), vượt kế hoạch đề ra.

2. Diễn biến giá cổ phiếu PVS:

- Giá hiện tại (21/02/2025): 34.300 đồng

- Biến động 1 năm: 31,7 – 44,9

- P/E: 13,6x, P/B: 1,1

- Tỷ lệ sở hữu nước ngoài: 19%

Cổ phiếu PVS dao động mạnh theo diễn biến giá dầu, phản ánh sự quan tâm lớn của nhà đầu tư đối với nhóm cổ phiếu dầu khí.

2. Triển vọng tăng trưởng PVS 2025

1. Dự án backlog lớn – Động lực tăng trưởng

PVS dự báo tăng trưởng doanh thu mạnh mẽ vào năm 2025 nhờ backlog tích lũy lớn. Tính đến cuối quý 4/2024, các chỉ số tài chính của PVS ghi nhận sự tăng trưởng đáng kể:

- Chi phí phải trả ngắn hạn đạt 4,7 nghìn tỷ đồng, tăng 2,6 lần so với cùng kỳ năm trước, chủ yếu do các dự án lớn như Lô B (hợp đồng EPCI #1-2 và đường ống khí) và dự án Lạc Đà Vàng.

- Người mua trả tiền trước dài hạn đạt 1,8 nghìn tỷ đồng, tăng 2,1 lần, phản ánh nhu cầu mạnh từ khách hàng lớn.

- Khoản dự phòng bảo hành công trình dài hạn đạt 2,0 nghìn tỷ đồng, tăng 34% YoY, cho thấy quy mô dự án và backlog gia tăng đáng kể.

Ngoài ra, PVS đang triển khai các dự án lớn, đảm bảo nguồn doanh thu ổn định trong những năm tới:

2. Biên lợi nhuận cải thiện

PVS dự kiến cải thiện biên lợi nhuận gộp (BLNG) của mảng M&C từ 1,5% năm 2024 lên 3% năm 2025 nhờ ba yếu tố chính sau:

- Chiến lược khấu hao nhanh: PVS rút ngắn thời gian khấu hao các khoản đầu tư từ 10–20 năm xuống còn 3 năm, giúp giảm chi phí kể từ năm 2025.

- Dự án Lô B bước vào giai đoạn thi công quan trọng: Các dự án E&P nội địa có biên lợi nhuận cao hơn các dự án quốc tế, góp phần cải thiện lợi nhuận tổng thể của doanh nghiệp.

- Mở rộng thị phần quốc tế: Sau thành công từ dự án Greater Changhua, PVS tiếp tục trúng thầu dự án Formosa với biên lợi nhuận cao hơn, thúc đẩy tăng trưởng lợi nhuận trong tương lai.

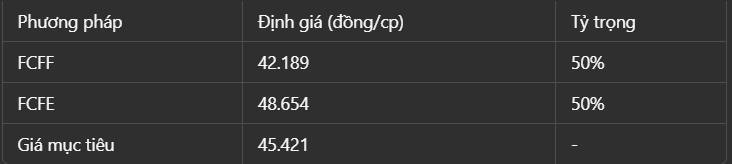

3. Định giá:

Theo VCBS, PVS được định giá dựa trên hai phương pháp FCFF và FCFE:

Mức giá mục tiêu 45.421 đồng/cp tương đương với tiềm năng tăng giá 31% so với thị giá hiện tại.

4. Góc nhìn kĩ thuật:

- Cổ phiếu có dấu hiệu tạo đáy đi lên sau khi chạm fibo 0.5

- Giá đã vượt lên các đường MA20, MA50

- RSI hướng về vùng quá mua, khả năng cổ phiếu sẽ tích lũy trên vùng giá 34 -35 trước khi hồi phục về đỉnh cũ với mức giá 45 – 46

5. Rủi ro khi đầu tư:

- Biến động giá dầu: Sự sụt giảm giá dầu có thể làm chậm tiến độ triển khai các dự án dầu khí.

- Biên lợi nhuận mảng M&C thấp: Cạnh tranh gay gắt khiến biên lợi nhuận không cao.

- Rủi ro chính sách: Các quy định môi trường và năng lượng có thể ảnh hưởng đến các dự án trong tương lai.

________________________________________________________________________________________________________________

Trên đây là các thông tin kỳ vọng cho Cổ phiếu PVS trong 2025. Quý nhà đầu tư tham khảo và cân nhắc kỹ trước khi tự đưa ra quyết định đầu tư

________________________________________________________________________________________________________________

>>> Xem thêm: Cổ phiếu PVB 2025

THAM GIA NHÓM KHÁCH HÀNG NHẬN KHUYẾN NGHỊ CỔ PHIẾU

Liên hệ mở tài khoản MBS / VPS

Nhật Nguyễn – Zalo: 0901542266

Zalo cộng đồng (miễn phí): https://zalo.me/g/qoclwo973