GÓC NHÌN KĨ THUẬT

- VSC đã giảm ~ 27% kể từ đỉnh hồi tháng 6 và hình thành mẫu hình 2 đáy. Giá đã bật tăng vượt các đường MA20, MA50 đi kèm các thanh khối lượng tăng trong các phiên tăng giá thể hiện sự đồng thuận giá và khối lượng.

- Chart đã có tín hiệu phân kỳ phóng đại tăng (Exaggerated Bullish Divergence) khi RSI xuất hiện đáy sau cao hơn đáy trước trong khi đường giá thể hiện hai đáy ngang bằng nhau. Kỳ vọng trong ngắn hạn giá có thể đạt đến vùng giá 19 (quanh MA120)

- Giá mục tiêu theo TCBS định giá: 20.836

VĨ MÔ

- Với xu hướng các hãng tàu tăng kích cỡ tàu để tiết kiệm chi phí nhiên liệu và tuân thủ quy định về khí thải mang đến triển vọng tích cực cho các cảng nước sâu.

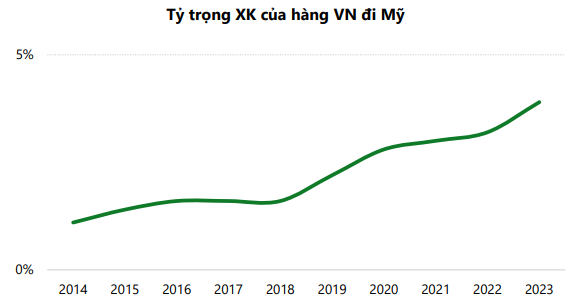

- Trong khi Mỹ áp thuế lên hàng hóa Trung Quốc không làm giảm thâm hụt thương mại, nhập khẩu container vào Mỹ vẫn tăng cao, đặc biệt trong giai đoạn Covid và cả sau đại dịch, trong khi xuất khẩu lại giảm. Thuế quan đã làm thay đổi nguồn nhập khẩu, giúp Việt Nam hưởng lợi lớn và Mexico cũng tăng thương mại với Mỹ nhờ xu hướng near-shoring.

- Việc áp thuế và các căng thẳng Mỹ-Trung đã tác động đến cấu trúc vận tải container, chuyển từ giao thương xuyên lục địa sang nội khu vực. Cảng biển tại Việt Nam và Mexico đang hưởng lợi từ xu hướng này. Đáng chú ý, sau thay đổi liên minh hàng hải vào năm 2025, MSC – hãng tàu lớn nhất thế giới – đã mở rộng hợp tác tại Việt Nam thông qua cảng Lạch Huyện và dự án cảng Cần Giờ, thể hiện đánh giá cao về tiềm năng dài hạn của thị trường cảng biển Việt Nam so với khu vực Đông Nam Á.

THÔNG TIN KỲ VỌNG DOANH NGHIỆP

1/ CẬP NHẬT KQKD

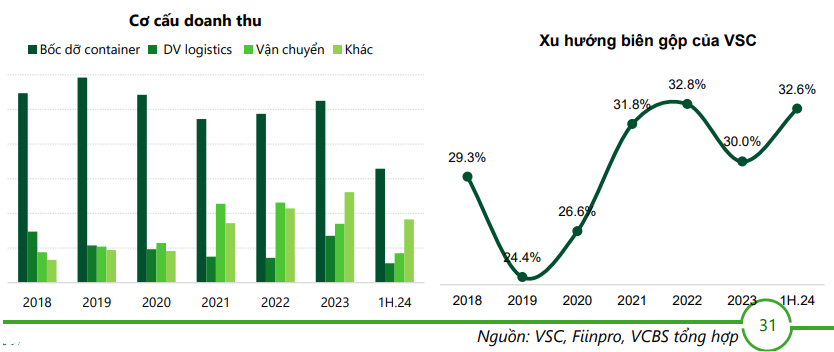

- 1H.24: KQKD tích cực khi DTT tăng 30,7% đạt 1.304 tỷ đồng, LNST CĐ CT mẹ tăng 131% yoy đạt 113 tỷ đồng.

- Biên gộp đạt 32,6% so với mức 28,6% cùng kỳ năm ngoái.

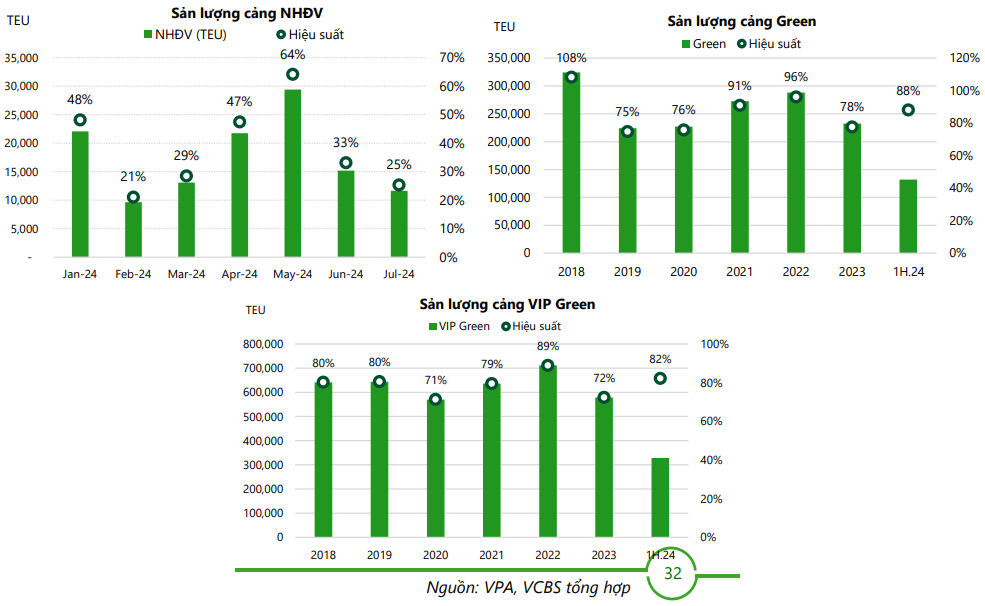

- Sản lượng 2 cảng Green và VIP Green tăng nhẹ svck năm ngoái 1-6% yoy. Trong đó

- cảng Nam Hải Đình Vũ có sản lượng gần 108 nghìn TEU (hiệu suất sử dụng 39%)

Năm 2024, Viconship đặt kế hoạch doanh thu 2.450 tỷ đồng, lợi nhuận trước thuế 320 tỷ đồng; lần lượt tăng 16,2% và tăng 20,7% so với thực hiện trong năm 2023. Sau nửa năm, công ty đã hoàn thành 53,2% kế hoạch doanh thu và 63,4% mục tiêu lợi nhuận.

2/ HỢP NHẤT CẢNG NAM HẢI ĐÌNH VŨ

- Tháng 7/2024 VSC đã rút khỏi dự án khách sạn Hyaat Place Hải Phòng với T&D Group nhằm tập trung cho hoạt động cốt lõi, giảm gánh nặng tài chính. VSC thu hồihơn 820 tỷ đồng và sử dụng để nâng tỷ sở hữu tại Nam Hải Đình Vũ từ 35% lên 100%.

- Tháng 7/2024, VSC hoàn tất giao dịch mua 65% cảng Nam Hải Đình Vũ từ CT TNHHTM & ĐT Đoàn Huy & CT TNHH TM Kim Khí XNK Huy Hoàng với giá 83.800 đồng/cp. Tổng giao dịch là 2.179 tỷ đồng. Như vậy, VSC đã sở hữu mua cảng NHĐV với giá gần 3.200 tỷ đồng. Theo ước tính của chúng tôi, thì cảng NHĐV có giá trị sổ sách còn lại & CP thuê đất khoảng gần 800 tỷ đồng, như vậy khi hợp nhất cảng NHĐV vào Q3.2024 thì VSC sẽ ghi nhận CP khấu hao hoặc lợi thế thương mại cao.

- TCBS dự phóng NHĐV đạt hiệu suất 40% (2024); 45% (2025).

VCBS cho rằng, giai đoạn đầu Viconship sẽ gặp khó khăn trong thu hút các hãng tàu. Tuy nhiên, về dài hạn thì Nam Hải Đình Vũ sẽ là động lực tăng trưởng của Viconship khi liên kết 3 cảng VIMC Đình Vũ, VIP Green có vị trí liền kề nhau tạo bến liền mạch dài 1.600m sẽ phát huy lợi thế và nâng cao hiệu quả.

________________________________________________________________________________________________________________

THEO DÕI VÀ NHẬN DANH MỤC CỔ PHIẾU TẠI:

Nhật Nguyễn – SĐT: 0901542266

Group Zalo DAILY STOCK: https://zalo.me/g/qoclwo973

Liên hệ mở tài khoản Chứng khoán gắn ID tư vấn tại VPS tham gia nhóm Khách hàng

Mở tài khoản chứng khoán VPS team Nhật Nguyễn: https://openaccount.vps.com.vn/?MKTID=BL83

Ưu đãi 6 tháng miễn phí giao dịch cơ sở, lãi margin từ 6,9%/năm